解读人:姚佳佳 唐明阳

姚佳佳:2023年9月,财政部、税务总局联合发布《关于先进制造业企业增值税加计抵减政策的公告》财政部 税务总局公告 2023 年第 43号以下简称 43 号公告),明确自2023 年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计 5% 抵减应纳增值税税额。那么,哪些企业可以享受先进制造业企业增值税加计抵减政策呢,又该如何享受呢?要注意哪些政策要点呢?下面我来给大家逐一讲解一下。

一、优惠内容

自2023年1月1日至2027年12月31日允许先进制造业企业按照当期可抵扣进项税额加计 5% 抵减应纳增值税税额。

二、享受主体

先进制造业企业是指高新技术企业(含所属的非法人分支机构)中的制造业一般纳税人。

高新技术企业是指按照《科技部财政部 国家税务总局关于修订印发〈高新技术企业认定管理办法》的通知》( 国科发火[2016]32号)规定认定的高新技术企业。

先进制造业企业具体名单,由各省、自治区、直辖市、计划单列市工业和信息化部门会同同级科技、财政、税务部门确定。

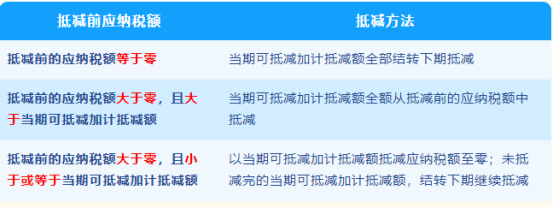

三、如何抵减

四、如何申报

纳税人享受先进制造业企业增值税加计抵减政策,如何填写增值税纳税申报表?

纳税人适用先进制造业企业增值税加计抵减政策的,《增值税及附加税费申报表附列资料(四)》,“ 二、加计抵减情况”中“本期发生额会自动带出数据,但需根据实际情况核实填列本期发生额、本期调减额,数据确认无误后点击保存”。此时主表“应纳税额”应为抵减后的应纳税额,核对数据无误后保存主表,继续申报其他附表及附加税费表。

五、特别注意

(一)先进制造业企业可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

(二)按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

(三)先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

(四)先进制造业企业同时符合多项增值税加计抵减政策的,可以择优选择适用,但在同一期间不得叠加适用。

姚佳佳:关于先进制造业企业增值税加计抵减政策我们就解读到这里,大家还有什么疑问,我们可以现场交流一下。

朝阳联强轧轨有限公司财务负责人:请问我们享受先进制造业企业增值税加计抵减政策,是否要向税务部门提交声明?

姚佳佳:《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023 年第 1号)规定,符合规定的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局或办税服务厅提交《适用加计抵减政策的声明》。

不同于生产、生活性服务业增值税加计抵减政策,先进制造业企业增值税加计抵减政策采取清单管理,清单由工信部门牵头制定。清单内的纳税人进行纳税申报时,系统会弹出相关提示,引导纳税人申报享受对应的加计抵减政策,纳税人无需再提交相关声明。

辽宁华锆新材料有限公司财务负责人:我公司是适用先进制造业加计抵减政策的企业,但是我们有在2023年 1月1日前取得的增值税专用发票,在2023年1月1日后勾选抵扣,其对应的进项税额能否计提加计抵减额?

唐明阳:可以。纳税人在 2023 年1月1日至 2027 年 12月 31 日之间申报抵扣的进项税额,可按规定计提加计抵减额,但不包括 2022年12月31 日以前取得并抵扣的异常扣税凭证,已作进项税额转出,又于 2023 年1月1日以后解除异常并转入的进项税额。